購入する前に押さえるべきお金のこと

杏栄ではお客様のご希望・資金状況等を伺い、住宅購入可能額等を計算し、お客様のご希望にそった返済プランをご提案いたます。

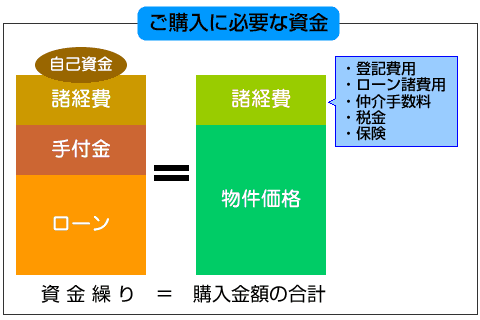

住宅購入に関して、以下のような税金が発生します

- ・印紙税

- 住宅の売買契約書や住宅ローンの金銭消費賃貸契約書、抵当権設定契約書などに貼り付けする印紙代です。税額は、購入価格によって異なります。

- ・不動産取得税

- 不動産を取得する時にかかる税金です。

購入する不動産の固定資産税評価額に対して税率をかけ、税金を算出します。

- ・登録免許税

- 土地や建物を購入した時は、所有権保存登記や移転登記等をします。

この登記をする際にかかる税金が登録免許税です。

- ・固定資産税

- 固定資産(土地・建物)の評価額に課税される税金です。

- ・贈与税(贈与が発生する場合)

- 財産を個人が存命時に譲り受けたときにかかる税金です。

- ・相続税(相続が発生する場合)

- 親族などがお亡くなりになられた際に、財産を譲り受けた者に対してかけられる税金です。

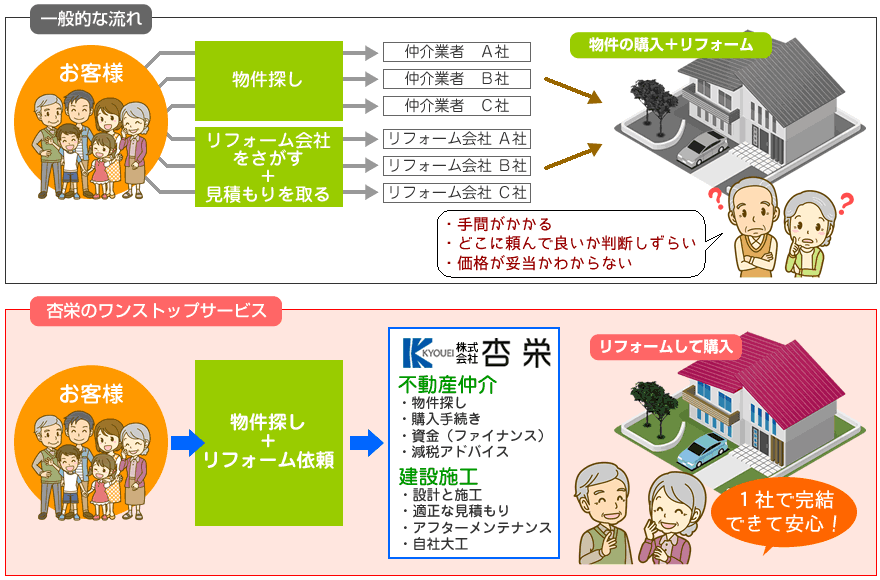

物件の探し方のポイント

物件選びの優先順位を決めましょう!

お客様の希望条件に100%あう物件はありません。

希望の場所と希望の金額はマッチしない、あれもこれもと選んでしまうと失敗の原因になる!

特に人気のエリアでは…

- ・相場の価格が高い!

- ・売り出している物件数が少ない!

- ・買い手が多く、すぐに売れてしまう!

という状況が考えられます。

そこで、まずは物件選びの優先順位を決めましょう!

- 価格は、どのくらいがいいか

- 陽当たりの良いところがいい

- 駐車場は何台必要か

- 広さは、どのくらいがいいか

- 〇〇小学校の近くがいい

- 間取りはどのくらいがいいか

- 希望のエリアはどこか

- 静かな環境に住みたい

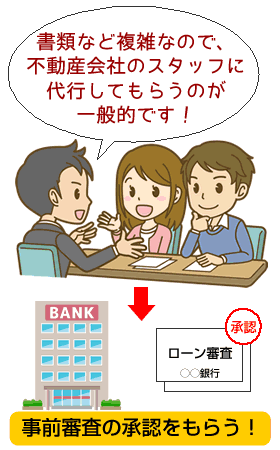

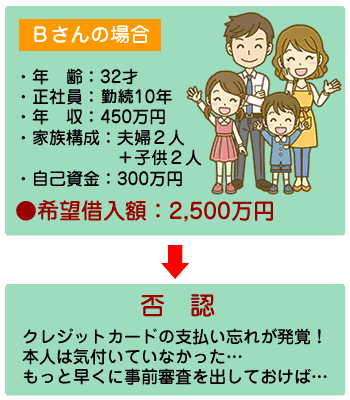

事前審査(住宅ローンなど)についてご存知ですか?

事前審査とは、自分が銀行から、お金をいくら借りられるのかの審査です。

住宅ローンの借入をされる方は、みなさま事前審査(銀行の審査)をしています。

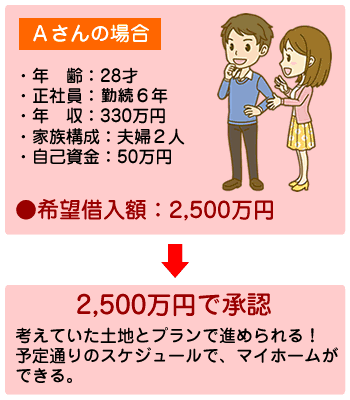

どちらの人が、住宅ローンを借りることができるでしょう?

年齢や年収、勤続年数、自己資金等、様々な事項を考慮し審査されます。

事前審査に関わる

5つの大きなポイント!

- 1.申込み時年齢と完済時年齢

- 一般的に、借入の年齢が20才以上70才まで、完済時年齢は80才までということが多いです。しかし、50才で返済期間30年ローンが簡単に組めるかというと、定年後の返済期間が長いため、返済期間を短くしなければ借りられないこともあるので要注意!

- 2.年収と返済期間、返済負担率

- 年収によって支払い可能額が変わってきます。

- 3.勤続年数や雇用形態

- 勤続年数が長いほど有利になります。一般的に勤続2年以上が条件と言われています。派遣社員や契約社員は融資対象外となる傾向があります。

- 4.債務(借金)状況

- 返済負担率では、住宅ローンに限らずカードローンなどの借り入れの返済額も合計して計算されます。すでに借金がある場合は、住宅ローンの借入額が減ってしまう場合もあります。

- 5.健康状態

- 団体信用生命保険(団信)の加入が審査の条件となります。団信とは、生命保険などで、極端に健康状態が悪い場合、加入できないこともあります。

大事な住宅ローン審査

事前審査の3つのメリット!

- 1. 売主に後回しにされない

- 2. 総額が明確だから、詳細の計画が立てられる

- 3. 物件購入の検討自体に安心ができる